TL;DR

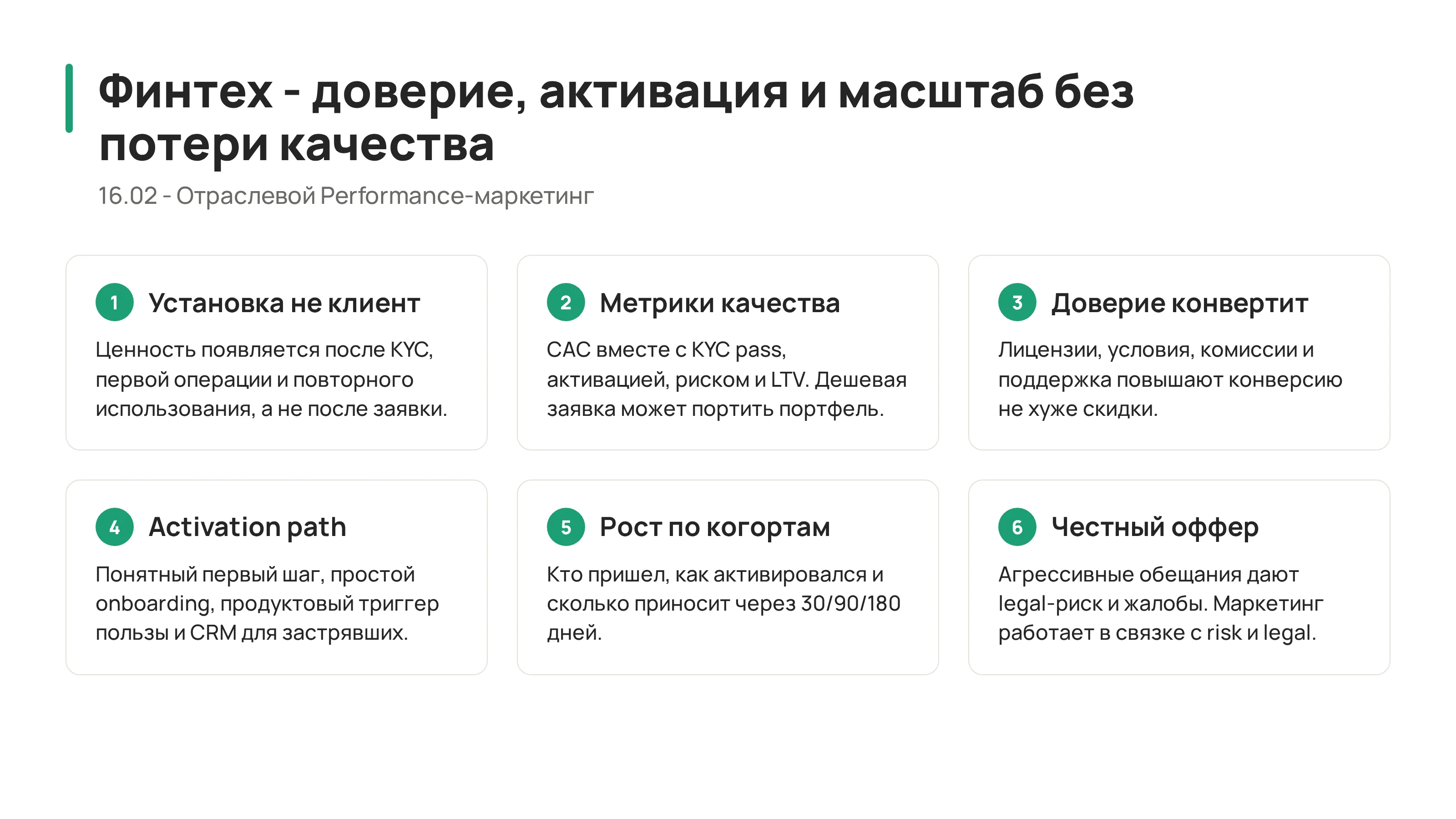

- В финтехе лид или установка приложения не равны ценности. Нужны регистрация, KYC, первая операция, остаток, повторное использование и качество риска.

- Performance должен учитывать не только CAC, но и fraud, default risk, churn, compliance и cost to serve.

- Доверие - часть конверсии. Клиент не отдаст деньги бренду, который выглядит случайно.

- В банковском маркетинге нельзя отделять креатив от legal, продукта, risk и customer support.

- Рост считается по когортам: кто пришел, как активировался, какие продукты использует и сколько приносит через 30/90/180 дней.

1. Специфика категории

Финтех и банки продают не просто продукт. Они продают безопасность, доступ к деньгам, статус, удобство, скорость и контроль. Даже когда оффер выглядит простым - карта, кредит, рассрочка, перевод, депозит, приложение - за ним стоит высокий уровень доверия.

Performance-маркетинг в финтехе отличается от e-commerce. В интернет-магазине плохой клиент может просто не купить. В кредитном продукте плохой клиент может создать риск невозврата. В инвестиционном продукте ошибка в коммуникации может стать репутационной проблемой. В платежном сервисе слабая активация превращает установку в пустую метрику.

Поэтому CMO смотрит не только на дешевизну привлечения. Он спрашивает: какой клиент пришел, прошел ли он KYC, сделал ли первую операцию, использует ли продукт повторно, не ухудшает ли риск-профиль портфеля?

2. Финтех-воронка

Главная особенность - фильтры. Маркетинг может привести много заявок, но часть не пройдет KYC, часть не получит одобрение, часть активирует продукт и исчезнет. Если рекламные алгоритмы оптимизируются на заявку, они могут приводить поток людей, которые не становятся ценными клиентами.

3. Метрики, которые важны

| Этап | Метрика | Зачем нужна |

|---|---|---|

| Привлечение | CAC, CPI, CPA, source | стоимость входящего спроса |

| Допуск | KYC pass rate, approval rate | качество аудитории и продукта |

| Активация | first transaction, first payment, first deposit | первый реальный value moment |

| Поведение | DAU/MAU, repeat transaction, balance | формирование привычки |

| Деньги | revenue per user, margin, LTV, payback | экономика клиента |

| Риск | fraud rate, overdue, chargeback | качество портфеля |

| Trust | complaint rate, NPS, support load | устойчивость роста |

Финтех-маркетолог должен смотреть на эти метрики вместе. Дешевый CAC не нужен, если клиенты не проходят проверку или создают риск. Высокий LTV не помогает, если рост идет через обещания, которые нельзя выполнить.

4. Доверие как performance-фактор

В финтехе trust assets повышают конверсию не хуже скидки. Клиент хочет понять:

- кто стоит за продуктом;

- где лицензии и правовая информация;

- какие комиссии и условия;

- что происходит с персональными данными;

- как работает поддержка;

- что будет при ошибке платежа;

- как закрыть продукт;

- где реальные отзывы и кейсы.

Слабый лендинг скрывает условия мелким шрифтом, обещает "моментально всем", использует агрессивный тон и перегружает бонусами. Сильный лендинг объясняет пользу простым языком, показывает ограничения, снимает страхи и не создает ложных ожиданий.

5. Активация важнее установки

Установка приложения - это еще не клиент. Даже регистрация не гарантирует value. Для карты важна первая оплата. Для платежного сервиса - первый перевод. Для депозита - пополнение. Для инвестиционного продукта - первый осмысленный шаг после риск-профиля. Для кредитного продукта - не просто выдача, а качественное погашение.

Маркетинг должен проектировать activation path:

- понятный первый шаг;

- onboarding без лишней сложности;

- напоминания без давления;

- поддержка в моменте сомнения;

- продуктовый триггер, который показывает пользу;

- CRM-сценарии для тех, кто застрял.

Если клиент скачал приложение и не понял, зачем оно нужно завтра, бюджет сгорел.

6. Локальный контекст РК и СНГ

Казахстанский рынок финтеха очень зрелый в потребительских привычках. Клиенты привыкли к быстрым переводам, QR-оплате, мобильным банковским сценариям, маркетплейсам и superapp-логике. Это повышает планку UX. Медленная регистрация или непонятный экран быстро снижают доверие.

Локальные особенности:

- высокая роль Kaspi-поведения как стандарта удобства;

- смешение банков, e-commerce и lifestyle-сервисов;

- важность русского и казахского языков в интерфейсе и поддержке;

- чувствительность к комиссиям и скрытым условиям;

- высокая скорость распространения негативного опыта;

- строгая необходимость синхронизации маркетинга, legal и risk.

Финтех не может расти только через "бонус за регистрацию". Если продукт не становится привычкой, бонус покупает временную активность.

7. Ошибки

| Ошибка | Последствие |

|---|---|

| Оптимизировать на заявку | растет поток слабых клиентов |

| Не учитывать KYC и риск | маркетинг конфликтует с risk-командой |

| Обещать слишком агрессивно | legal и репутационные риски |

| Мерить только установки | не видно реальной активации |

| Не объяснять условия | падает доверие и растут жалобы |

| Делать cross-sell слишком рано | клиент чувствует давление и уходит |

8. Практическое задание

Соберите финтех-воронку для дебетовой карты, кредитного продукта или платежного приложения. Отдельно посчитайте CPA до заявки, CPA до KYC, CPA до активации и payback по активированным пользователям. Затем сравните два канала: один дешевый по заявке, второй дорогой, но с лучшей активацией и меньшим support load.

Вторая часть - перепишите оффер так, чтобы он был одновременно продающим и честным. Уберите мутные обещания, добавьте условия, объясните первый value moment и обозначьте, что клиент должен сделать после регистрации.

9. Что добавить в урок

К уроку нужен шаблон fintech scorecard: CAC, KYC pass, approval, first transaction, repeat, revenue, risk, support, churn. Еще полезен разбор рекламного текста с точки зрения compliance: что можно обещать, что требует уточнения, где нужен legal review.

10. Мини-кейс для разбора

Банк запустил кампанию кредитной карты и получил CPA на 40% ниже плана. Через месяц risk-команда показала, что доля просрочки и отказов по KYC выше обычной. Задача студентов - решить, что менять: аудиторию, креатив, скоринг события оптимизации, лендинг, условия оффера или post-approval onboarding. Важно не обвинять один отдел, а собрать общую модель качества клиента.

Visual brief

- Asset:

16.02-fintech-activation-funnel.png - Type: activation and risk funnel

- Learning goal: показать, что ценность финтех-маркетинга появляется после KYC, активации и повторного поведения.

- Layout: funnel от install/application к KYC, activation, repeat use, LTV, с боковым блоком risk/compliance.

- Text labels: "application", "KYC", "activation", "repeat", "LTV", "risk", "trust".

- Style: Goodlabs typography-first, clean financial dashboard, restrained colors, no vaults, coins or superhero metaphors.

- Alt text: схема финтех performance-маркетинга от заявки до активации, повторного использования и LTV.

Видео

Что почитать

- McKinsey: Banking insights

- Google: Financial services marketing

- World Bank: Financial consumer protection

Главный совет

В финтехе рост без доверия быстро становится риском. Покупайте не заявки, а качественную активацию, которая проходит проверку продукта, risk и клиента.